- 21 апреля 2026 11:30

- Новость

Как оформить рассрочку у застройщика в Москве безопасно

Лента новостей

Рассрочка у застройщика — способ зафиксировать цену и растянуть платёж без банковского кредита.

Изображение сгенерировано ИИ

Изображение сгенерировано ИИ

Когда нужно быстро определиться и держать бюджет под контролем, удобнее изучить условия и сразу посмотреть, где можно купить квартиру в рассрочку в Москве от застройщика, чтобы сравнить первый взнос и сроки. А затем спокойно сопоставить риски, задать вопросы и только потом подписывать договор.

Как работает рассрочка у застройщика

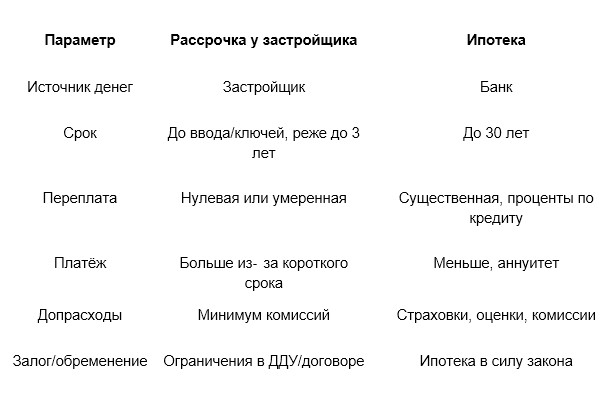

Рассрочка — это оплата квартиры частями по графику, чаще до ввода дома, иногда — до 12–36 месяцев после. Бывает беспроцентная (фиксированная цена, переплаты нет) и процентная (доплата за срок).

Обычно застройщик предлагает несколько схем: классическую с равными платежами, ускоренную с крупным первым взносом или сезонную с льготным периодом. В типовом кейсе первоначальный взнос — 10–50%, остаток — ежемесячно до ключевой даты: ввода дома или получения права собственности. Документы фиксируются в договоре долевого участия (ДДУ) или, когда объект уже построен, — в договоре купли‑продажи; рассрочка оформляется приложением с графиком. Важны штрафы за просрочку: иногда это жёсткие пени. Бывает индексация цены на инфляцию или этапы готовности — её тоже прописывают. А ещё встречаются акции на конкретный жилой комплекс (ЖК): кстати, условия по одному корпусу и соседнему могут отличаться заметно.

Чем рассрочка отличается от ипотеки

Главные отличия: деньги даёт застройщик, а не банк. Срок короче, переплата ниже или нулевая, но платёж больше. И расходов на страховки минимум, зато график менее гибкий.

Если бюджет тянет крупные платежи и хочется «зафиксировать метр», рассрочка порой выигрывает. Когда важна предсказуемость на годы и гибкий горизонт — ипотека остаётся рабочим инструментом. Есть ещё гибриды: рассрочка до сдачи дома, затем рефинансирование ипотекой — удобно, если доход вырастет, а скидку на старте терять не хочется.

Если бюджет тянет крупные платежи и хочется «зафиксировать метр», рассрочка порой выигрывает. Когда важна предсказуемость на годы и гибкий горизонт — ипотека остаётся рабочим инструментом. Есть ещё гибриды: рассрочка до сдачи дома, затем рефинансирование ипотекой — удобно, если доход вырастет, а скидку на старте терять не хочется.

Условия, риски и как их проверить

Проверьте: проектное финансирование и счета эскроу, наличие ДДУ и разрешения на строительство, чёткий график без скрытых индексаций. Изучите пени, комиссию за досрочное погашение и порядок передачи ключей.

Начинаем с правовой рамки. Должен быть ДДУ — без «серых» схем через предварительный договор купли‑продажи (ПДКП), где рассрочка прячется между строк. Дом с проектным финансированием и счетами эскроу снижает стройриск: деньги разблокируются только после ввода. Далее — репутация застройщика: сданные очереди, скорость, отзывы дольщиков, арбитраж. В выписке из единого государственного реестра недвижимости (ЕГРН) смотрим ограничения и землю под домом. И, да, смотрим мелкий шрифт: индексация к стадии готовности иногда меняет итоговую стоимость ощутимо. Просрочка платежа? Узнаём размер пени и льготный период, чтобы не сорваться на праздниках.

- Проверьте, может ли жильё участвовать в переуступке (цессии) и на каких условиях.

- Уточните, будет ли скидка при крупном первом взносе; иногда она выше, чем кажется.

- Согласуйте способ оплаты: безнал, рассрочка с фиксированными датами, квартальные платежи.

- Зафиксируйте отделку и комплектацию — расхождения дороже рассрочки.

Пошагово: как оформить и рассчитать платежи

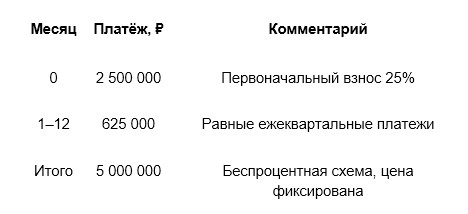

Алгоритм простой: выбираем объект и схему, проверяем документы, подписываем ДДУ с приложением по рассрочке, вносим первый взнос и платим по графику. Для расчёта — делим остаток на месяцы, учитывая проценты и индексацию, если они есть.

Шаги короткие, но важные. Сначала отбираем 2–3 ЖК с понятной динамикой стройки и прозрачным договором. Запрашиваем проект ДДУ и приложение с графиком — там вся математика. Сверяем даты платежей с личным денежным потоком; честно говоря, нередко удобнее перейти на квартальные транши, если застройщик готов. В день сделки подписываем ДДУ, регистрируем его в Росреестре и вносим первый взнос — только после регистрации начинаем жить по графику. Досрочно закрыть остаток? Уточняем штрафы и возможную скидку — иногда финальный платёж снижают.

- Выбрать схему: беспроцентная/процентная, срок до ключей или после.

- Проверить ДДУ, график, пени, индексацию, отделку.

- Согласовать размер первого взноса и даты.

- Подписать ДДУ и приложение, зарегистрировать.

- Оплачивать по графику, хранить квитанции, сверять поступления.

Это иллюстрация, не оферта: в реальности график может быть помесячным, а платежи — неравными. Но принцип простой: чем длиннее срок и меньше первый взнос, тем выше регулярный платёж или переплата.

Реклама. ООО «Айриэлтор» ИНН 7718935772 Erid:2W5zFGUTveD

поделиться

поделиться

Рекомендуем:

Популярное

Красная горка 19 апреля 2026: что за праздник, история, традиции и строгие запреты

Стала известна судьба 476 пропавших без вести бойцов из Новосибирской области в зоне СВО

Сбежавший из рабства новосибирец рассказал о сексуальном насилии над девочкой

Виктория Боня обратилась к Путину с речью о «вредителях» во власти. Что ответили в Кремле

Радоница 2026: что за праздник, выходной или нет, история, традиции и приметы

Последние новости